タフ・すまいの保険

ご契約条件

保険始期日が令和6年10月1日以降のご契約についての説明です。

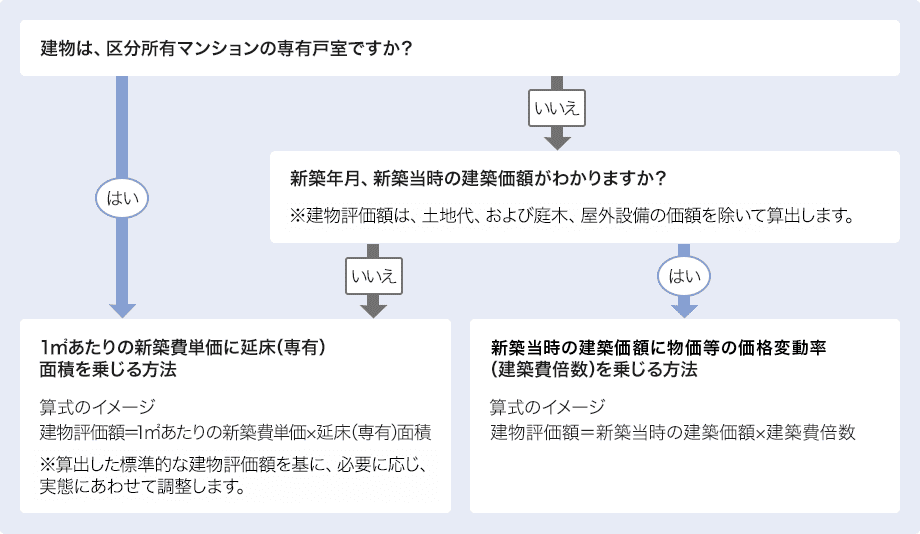

建物保険金額の設定

1. 新価(再調達価額)基準の「建物評価額」を算出します。

再調達価額とは、損害が発生した時の発生した場所における、保険の対象と同一の構造、質、用途、規模、型、能力のものを再取得するのに必要な金額をいいます。

2. 「建物評価額」を限度に、「建物保険金額」を設定します。

建物保険金額は、ご契約時の建物評価額を限度として100万円以上1万円単位で任意に設定できます。

ただし、建物評価額の10%未満では設定することができません。

建物保険金額は建物評価額と同額で設定されることをおすすめします。

屋外設備について

建物をご契約の場合、建物敷地内に設置されている屋外設備は庭木(注)との合計で100万円を限度に補償します。屋外設備について100万円を超える補償が必要な場合は、「屋外明記物件特約」をセットしていただく必要があります。

- 庭木の単独損害に対しては、保険金をお支払いしません。

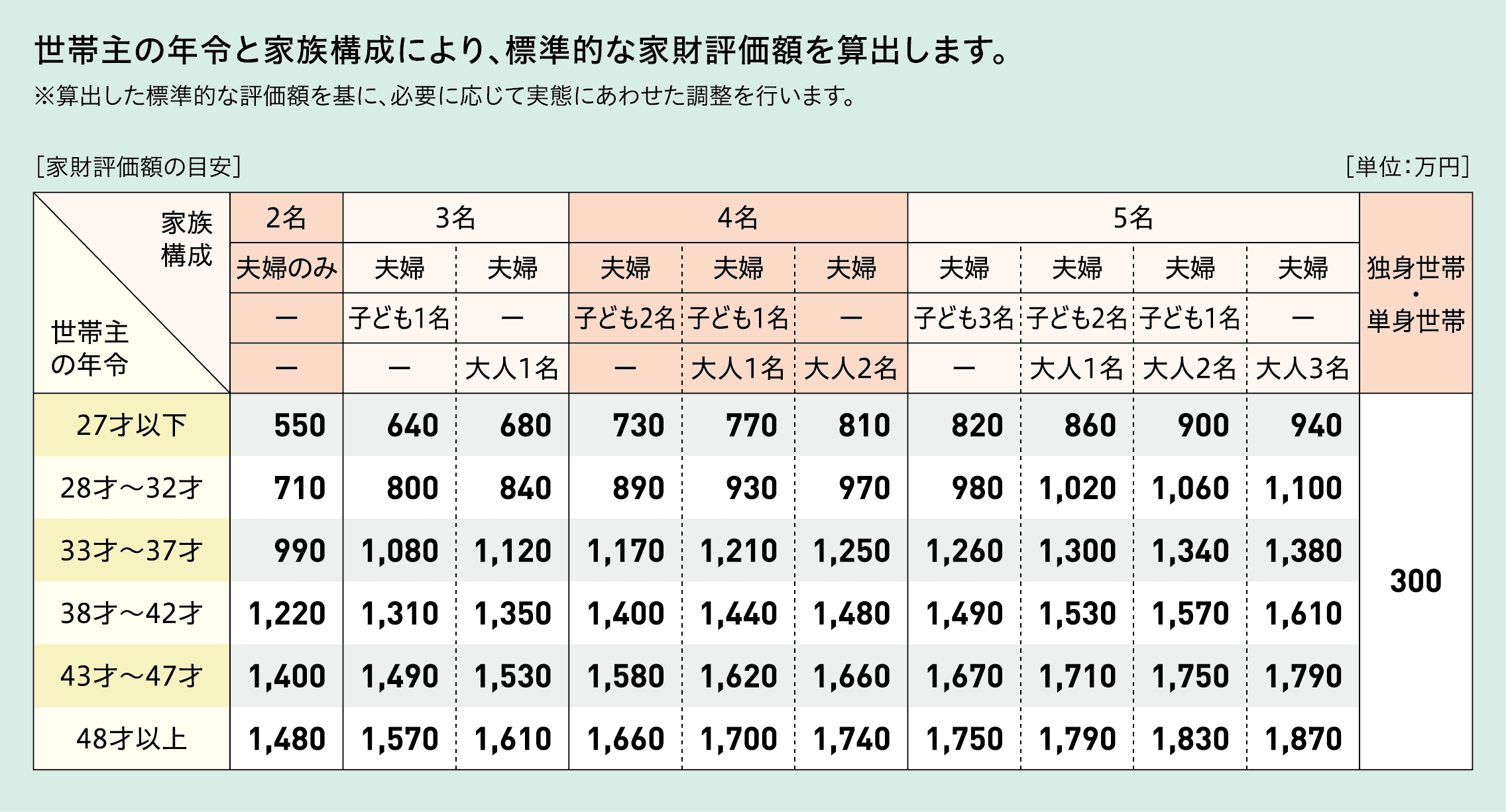

家財保険金額の設定

1. 新価(再調達価額)基準の「家財評価額」を算出します。

「再調達価額」とは、損害が発生した時の発生した場所における保険の対象と同一の質、用途、規模、型、能力のものを再取得するのに必要な金額をいいます。

世帯主の年令と家族構成により、標準的な家財評価額を算出します。

以下の表を基に標準的な家財評価額を算出し、必要に応じて実態にあわせた調整を行います。

世帯主の年令と家族構成により、標準的な家財評価額を算出します。

以下の表を基に標準的な家財評価額を算出し、必要に応じて実態にあわせた調整を行います。

2. 「家財評価額」を限度に、「家財保険金額」を設定します。

家財保険金額は、ご契約時の家財評価額を限度として50万円以上1万円単位で任意に設定できます。

万が一の事故の際は、家財保険金額を限度として、新価(再調達価額)基準の損害の額を補償します。

家財保険金額は家財評価額と同額で設定されることをおすすめします。

- 複数のご契約に分けて加入される場合は、ご契約をまとめて加入される場合よりも、保険料の合計が高くなることがありますのでご注意ください。

貴金属等について

家財をご契約の場合、貴金属等(注)については自動的に保険の対象に含まれますが、1個または1組について100万円または家財保険金額のいずれか低い額が損害保険金の限度となります。

また、他の家財の損害とあわせて、1回の事故につき家財保険金額が損害保険金の限度となります。貴金属等(注)の100万円を超える損害についての補償を希望される場合は「家財明記物件特約」をセットしていただく必要があります。

- 貴金属、宝玉および宝石ならびに書画、骨董(とう)、彫刻物その他の美術品をいいます。1個または1組ごとの再調達価額が30万円を超えるものは再調達価額および家財保険金額に含みません。

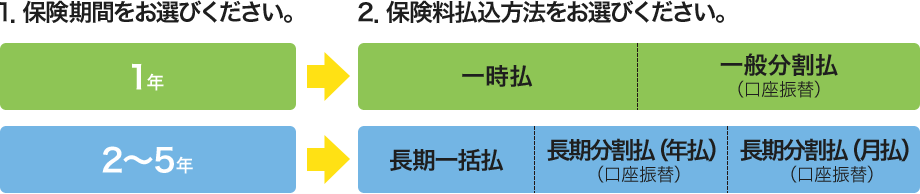

保険期間・保険料払込方法

保険期間は1年から5年までの整数年で設定できます。

-

このページは「タフ・すまいの保険」の概要を説明したものです。ご契約にあたっては、必ず「タフ・すまいの保険パンフレット」および「重要事項のご説明」をあわせてご覧ください。

また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意していますので、当ホームページでご確認ください。もしくは代理店・扱者または当社までご請求ください。ご不明な点につきましては、代理店・扱者または当社にお問合わせください。 - 「タフ・すまいの保険」は、すまいの火災保険のペットネームです。

2025年8月承認 承認番号:GB25-300268