損害保険の基礎知識

そもそも「損害保険」とは?「生命保険」と何が違うの?

今さら聞けない、損害保険の素朴な疑問にお答えします。

私たちの身近には、多くのリスクが潜んでいます。それらに備えるのが、損害保険の役割です。

損害保険の役割

日常生活におけるリスク

私たちの暮らしは、普段は何ごともなく平穏な生活であっても、いつなんどき事故や災害に遭遇するかわかりません。また、その事故や災害によってどのような損失(経済的な不利益)を被るかは予測できません。一般的に、現時点では潜在的で、未来のある時点でこのような損失が生ずる可能性、またはこれらの原因となる事故が発生する可能性を「リスク」といいます。

私たちの身近には、多くのリスクが潜んでいます。例えば、交通事故などの突発的な出来事、台風や地震などの自然災害、建物の火災、財物の盗難などが代表的なリスクとしてあげられます。また、自動車や自転車の運転中に不注意から事故を起こし、他人の身体や財物への損害賠償責任を負うことも大きなリスクです。その他、ケガや病気によって死亡したり、入院したりすることもリスクであり、それらによって収入が減少することや、介護費用がかかることもリスクの1つです。このように、私たちは多くのリスクと隣り合わせの生活を送っています。

リスクへの対策

これらのリスクに対する経済的な対応としては大きく3つの方法があげられます。1つ目は自身でリスクを「保有」する(損害が発生した場合、自己資産で損害をてん補する)こと、2つ目はリスクを「回避」する(リスクがあることを行わない)こと、3つ目はリスクを「移転」する(リスクを他者に移転し、損害が発生した場合には他者の資金で損害をてん補する)ことです。3つ目の「移転」するということが、「損害保険」で備えることです。

「生命保険」は、人の生死や病気、ケガによる入院などを補償する保険です。一方、「損害保険」は、偶然の事故や災害によって発生した損害を補償する保険です。

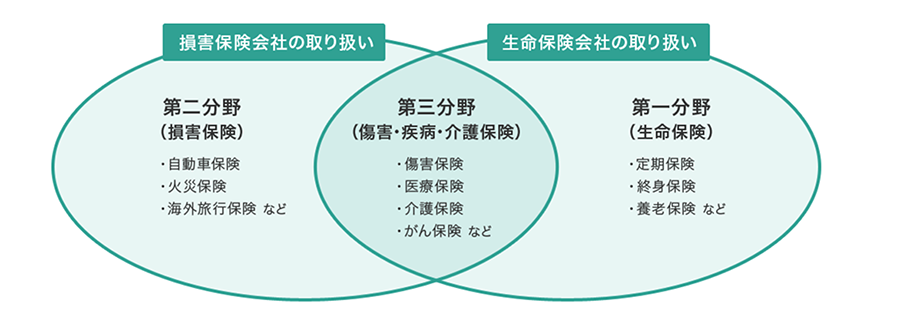

損害保険と生命保険の違い

「保険」には多くの種類があり、大きく2つに分類すると「生命保険」と「損害保険」に分けられます。「生命保険」は、人の生死や病気、ケガによる入院などを補償する保険です。一方、「損害保険」は、偶然の事故や災害によって発生した損害を補償する保険です。また、生命保険は「第一分野」、損害保険は「第二分野」と分類されています。医療保険、がん保険、介護保険、傷害保険は、両方の分野にまたがることから「第三分野」と呼び、生命保険、損害保険のどちらの会社でも取り扱っています。※第三分野については、一部三井住友海上あいおい生命で取り扱っています。

2017年2月承認 承認番号:GB16H011046